カテゴリ

コラム

【VC登壇セミナー】ベンチャーキャピタルの魅力と、転職するために必要なキャリア

2019-09-22

こんにちは、PMAセミナー事務局です。

先日の8月29日に開催しました

「ベンチャーキャピタルの魅力と、転職するために必要なキャリア」の当日の様子をお届けします。

会場は、東京駅の丸の内側にあります京都アカデミアフォーラムにて開催、

当日は、前半、弊社澤西より、ベンチャーキャピタルのビジネスモデルや各ベンチャーキャピタルの特徴について、弊社の立場からお話をさせて頂き、後半は、ライフタイムベンチャーズ代表の木村氏にご登壇いただき、弊社澤西とともにパネルディスカッションを実施致しました。

木村氏からはベンチャーキャピタルに関する事例や経験について詳細にお話頂きました。

その様子を本コラムではお伝え致します。

前半登壇者紹介

_page-0001-1024x768.jpg)

ベンチャーキャピタルとは?

VCはファンドを組成し、大手金融機関・事業会社・投資期間・地方自治体など、いわゆるLPと呼ばれる方々からお金を出資いただき、非上場会社(ベンチャー企業)に対して出資を行う法人のことを言います。

出資を受けたベンチャー企業は、出資元であるVCへのリターンの手法として、株式公開(IPO)を目指していきます。

VCは、投資先企業がIPOを目指す上で必要なサポートやリソースなどを提供していきます。

そしてVCは、投資先の会社がEXIT(IPOもしくはM&Aによる株式の売却)をした際に出たキャピタルゲインを、ファンド全体で運用し、出資元のLPの皆様にリターンとして返していくという流れで運用をされております。

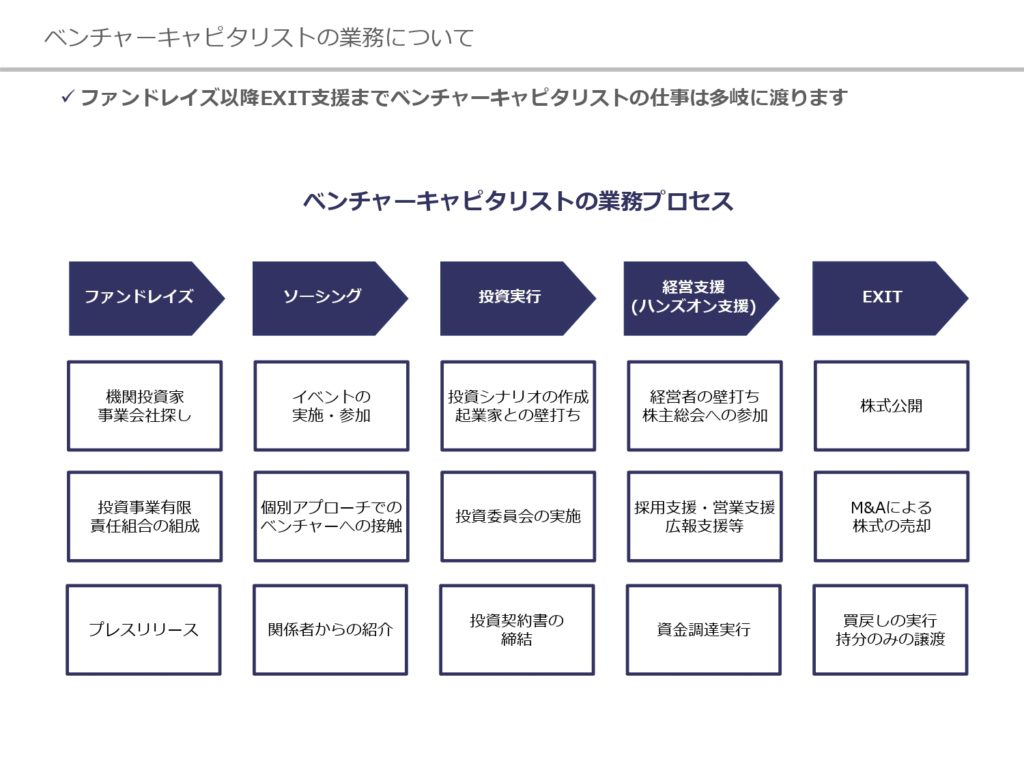

VCの仕事は大きく分けると5つの仕事に分かれる

ファンドレイズ

ファンドレイズというのは、先程お話させていただきましたファンド組成時に投資家の方々からお金を預かるために出資元を探す仕事になります。

ソーシング

お金が集まったら今度は投資先を探していきます。イベントの実施、直接のコンタクトなどを通じ投資先を探したり、関係者の方からのご紹介などで投資先を見つけることもあります。

投資実行

投資の実行のフェーズでは、経営者と投資シナリオを一緒に考え経営計画を練ったりしながら、計画がまとまれば社内の投資委員会を行います。また、投資先の「デュー・ディリジェンス」と言って、財務・税務・法務・ビジネスなどの観点から細かなチェックを行った上で投資の意思決定を行い、投資契約書の締結を行います。

経営支援

VCの業務は、投資を行い金銭的な支援だけでは終わりません。週1回〜月1回ほどの頻度で経営者と壁打ちをするようなVCもありますし、採用支援や営業支援などを行っているVCも多く存在します。また、次の資金調達の援助なども前のフェーズのVCがお手伝いすることが多いです。

EXIT支援

IPOの実務の支援や、M&Aにおけるプロセスの支援もVCの重要な仕事の一つになります。

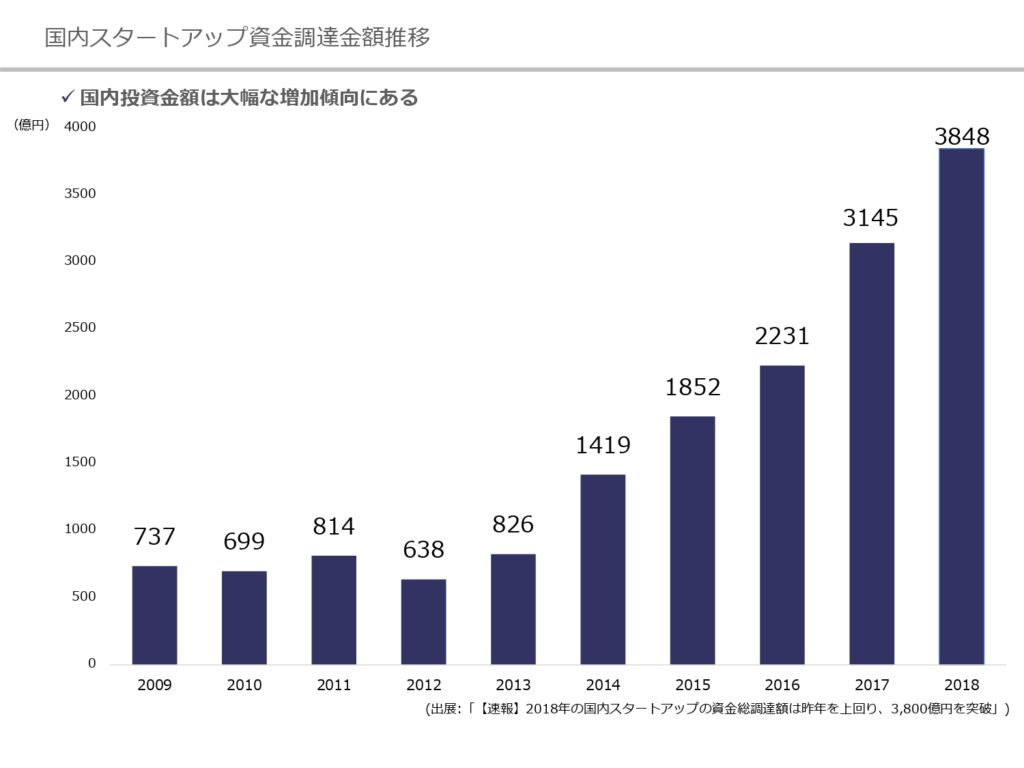

国内スタートアップ資金調達金額推移とトレンドについて

ここでは、スタートアップ資金調達環境の変化についてもお話できればと思います。

こちらのグラフのとおり昨今、国内のスタートアップへの投資額は右肩上がりに伸びてきています。

内情としては、ファンドの大型化が進み、数百億円近いファンドが立ち上がっているケースが増えてきています。これは1社あたりの投資金額が増えてきていることにもつながっています。

また、各VCで勤められていた方が独立されて新たなVCを組成するケースも増えてきていることも、全体の投資額増加の要因の一つかと思っています。

全体的に投資金額が大きくなり、VCの数も増えてきていることから、ベンチャー企業の様々なステージ、様々なスタイルの会社に投資を出来る環境が整ってきているのが昨今のトレンドになっているのかなと思っております。

VCの種類とその特徴

弊社なりに様々なVCさんを分析致しました。

シナジーを多く求めたり、リターンを強く求めたりとそれぞれの特徴に応じてVCのカラーも大きく異なります。

キャピタリストの特徴は我々の主観で語らせていただいておりますので、実態の部分はこのあとのパートで木村氏からお伺いできれば幸いです。

後半登壇者紹介

どんな人がVCになるのか?

澤西

それでは、後半パート始めさせていただきます。

今回は、ライフタイムベンチャーズの木村さんにお越しいただいております。

まずは自己紹介お願いいたします。

木村氏

ご紹介に預かりました、ライフタイムベンチャーズ木村と申します。

新卒では、プライスウォーターハウスクーパースという会社で、公共インフラ領域というマニアックな領域に特化したコンサルタントをしていました。某空港の運営権の売却にまつわるデュー・ディリジェンスなど風変わりなことを行ったこともあります。笑

その後、KPMGヘルスケアジャパンというヘルスケア業界特化のコンサルティングファームへ転職し、ヘルスケア領域で病院の経営の再建や不動産の投資に関わるアドバイザリーをしました。そういった「税金ビジネス」に関わるキャリアを経て、2015年にインキュベイトファンドに参画し、ベンチャーキャピタルという業界に関わり始めました。

ispace、Gatebox、Misoca、ベルフェイスはじめ約40社の投資先支援に関わりまして、2年半ほど前に、ライフタイムベンチャーズを立ち上げました。

澤西

自己紹介ありがとうございました。それでは、最初のテーマにうつらさせていただきます。まず一般的に、キャピタリストの方で、実際にキャピタリストになるまでのキャリアやご経験は、どのようなバックボーンの方が多いのでしょうか?

木村氏

私の居たインキュベイトファンドは少し特殊で、キャリアパスがないんです。アソシエイトは将来自分で独立してVCをやる前提で入社しており、最低3年はいて、5年以内に独立を目指すような風土で、私もインキュベイトファンドのファンドオブファンズのスキームで独立しました。

業界一般的には、新卒からジャフコ等のベンチャーキャピタル企業で投資経験を積んできた方、コンサルティングファームや投資銀行などのプロフェッショナルファーム出身の方、それとリクルートや楽天、GREEなどのIT系事業会社出身の方の3つが多いイメージがありますね。

海外で見てもやはりプロフェッショナルファーム出身者、ITメガベンチャー出身者が一定層いますが、特徴的なのは、元起業家が多いことです。起業からExitを経て得たキャッシュなどを使ってエンジェル投資をした後、VCの業界にはいる方も多いと思います。

VCにはステージ毎に特化したりなど様々あるがどのような違いがあるのか?

澤西

木村さんのいらっしゃったインキュベイトファンドと、ご自身で立ち上げられたライフタイムベンチャーズにはどんな違いがあるのでしょうか?

木村氏

私のいたインキュベイトファンド、ライフタイムベンチャーズどちらも未だ事業としての実績が出ているとは言い難いシードステージ、もっというとプロダクトすら完成していないプレシードステージ、場合によっては会社設立段階から参画するような投資をしているという意味では同じです。

一方、インキュベイトファンドは設立から9年、パートナーのVC業歴でいえばもっと長いため、歴史やファンドサイズは大きく違いますね。ライフタイムベンチャーズの場合は代表パートナーである私がある意味「属人的」に投資テーマの選定や個別の投資判断をしているので、結果としてはポートフォリオの色合いは同じシードステージでもインキュベイトファンドと大分異なってきます。十数分の面談で、ある程度投資可否を決めてコミットするなんてこともありました。

澤西

ありがとうございます。木村さんは、シードVCとその他VCの大きな違いは何だとお考えですか?

木村氏

私は、負っているリスクが大きく違うと思っています。シードVCは、事業が立ち上がるか?というところのリスクが9割なんです。より早く投資をして事業がゼロからイチになるかというリスクを負います。結果として、構造的に事業が立ち上がらなければ全損するリスクが高くなりますが、投資時のバリュエーションが低いので、1社でもExitすればファンド全体で大きなリターンが出るというリターン構造にあります。一方で、シリーズAやそれ以降のグロースステージで投資を行っている、いわゆる「ベンチャーキャピタル」と聞いて多くの人が想像されるようなVCの場合は、構造的にリターンがポートフォリオ内の特定の会社へ偏るのはベンチャービジネスの常として同じながら、相対的に投資時のバリュエーションが高いこともあり、事業とは直接的に関係ないIPO/M&Aプレイヤ―の市況に左右される面も出てきます。よく野球に例えるのですが、銀行などの既存の金融機関は「打点」よりも「打率」を問われるビジネスモデル、ベンチャーキャピタルは圧倒的に「打点」が問われるビジネスモデル、シードVCはその中でも更に「打率」より「打点」が報われる、9回裏まで負け越していたが一発のホームランで100点入って逆転みたいなリターン・リスク構造にあります。

なので、事業のゼロイチという不確実性だらけのリスクに向き合えるかはもちろん、それと人生を賭ける覚悟で向き合っている起業家のパーソナリティと向き合えるか? というのもかなり大事だと思っていて、シードVCでは「共同創業者」のように立ち回れるか? ということが大切だと思っています。スキルセットやネットワークも大事ですが、それ以上にマインドセットが重要な職業です。

VCをしていて大変なこと・やりがいについて

澤西

なるほど。ありがとうございます。

次に、ベンチャーキャピタリストをしていて辛かった経験を話せる範囲で伺えますでしょうか?

木村氏

ひねりがないですが、応援していた会社が潰れてしまうこと。これが一番つらいです。コンサル時代に事業再生をしていたころは、なんだかんだいって再生シナリオを示せばメインバンクが金融支援をしてくれたり、リストラ含め施策を選ばなければ会社は潰れないことがほとんどでした

一方で、ベンチャー企業を見ると、売上が立たず、次のラウンドのファイナンスも成立しなければ本当に潰れてしまいます。週末に起業家と一緒にピボットする事業プランを模索して、同行営業やVCミーティングを重ね、全力尽くして頑張ったけどダメだった。一緒に清算の手続きをして、金融機関に謝りに行く。そんなときに、「あぁ終わってしまったんだな」と燃え尽きた気持ちになることもあります。ただ、目の前には自分とは比べ物にならないほど、事業のために人生を賭けて挑戦してきた起業家の方がいるわけで、その心情を察すれば敢えて明るく今後のことを話さなければならないので、嘆いてもいられない(笑)。

ポートフォリオによるリスク分散効果を享受できている立場だからこそ、キツいシーンでも明るく前向きに行動すべきなのですが、常に出資先の資金繰りプレッシャーを共有され続けるというストレスに耐性がない人は、あまり向いていないかもしれません。

澤西

ありがとうございます。ここから参加者のみなさまの質問コーナーに移らせていただければと思います。

ここから質問コーナー

客席

お話ありがとうございました。先程のお話を伺って、政府・官公庁出身の方がVCになるというお話を聞いてとても意外だったのですが、実際どんな方がVCをやられているのでしょうか?

木村氏

昨今ではVC業界にも政府系関係者の方など多くいらっしゃるかもしれませんね。特に経済産業省出身の方は思いつくだけでも複数おり、独立系VCのパートナー/プリンシパル級にもいます。前職インキュベイトファンドにも経産省出身のアソシエイトが1人います。社会課題解決型のスタートアップへの投資という文脈では、官僚の方がもっている社会的ビジョンや既存業界との折衝能力は有用な場面も多くあると思います。

客席

HR観点でご支援を開始されるVCの方々もいらっしゃるようにお見受けします。これからハイブリッド化していくVCは、HRの観点を担っていくのかなと思っていますが、VCがHRの領域で支援していける可能性についてはどう考えていますか?

木村氏

質問ありがとうございます。おっしゃるとおりで、インキュベイトファンドも投資先に人的な支援をしているのですが、ちゃんと人材紹介免許を持っています。とある人材紹介会社さんのように優秀な社員を紹介して、その対価の一部としてストックオプションをもらうというような紹介会社も最近話題ですね。

海外でも元々そういう風潮はあって、「お金以外の価値を」というのはキャピタリストにとって当たり前の事なんだと思います。アメリカで最先端を走っているVCなどは、Linked inをスクレイピングしてきて、転職したい人を探して自分の投資先の名前でスカウトを送ったり、投資先のslackの中身をスクレイピングして、辞めそうな社員や状況の悪いチームなどを経営者にアラートするようなことをしているようです。特に有名なのがSocial CapitalというVC。

日本のVCもこういったところに切り込んでいかなければいけないと感じています。

まとめ

今回はライフタイムベンチャーズ木村氏をご招待して、各VCの強みや魅力について伺って行きました。

シードVCは1社のリターンが大きくなりやすいからこそ企業価値算定のリスクよりも事業立ち上げのリスクを負う。というお話が印象的でした。

そして、もちろん会社によると思いますが、独立前提の評価制度などもシードVCならではなのかもしれませんね。

プルータス・マネジメントアドバイザリーは、スタートアップ・ベンチャー企業に対するEXIT支援を始めとしたアライアンス支援などを行っている会社です。

このようなイベントや、面談などを通してスタートアップに興味がある方、すでにスタートアップで働く人からのご相談なども承っておりますので、ご興味のある方は是非ご連絡ください!

![]()

関連記事

-

CFOのススメ

CFOは何の略称? CFOとは「Chief Financial Officer」の略称で、日本語では「最高財務責任者」と言い換えられます。漢字でそのまま考えてみると、財務領域の最高の責任者、となるので、財務経理部のトップ […]

2020-05-26

-

スタートアップ企業で働くことのメリットとデメリット(後編)

前号の振り返り 前号では、以下のようなスタートアップ企業で働くメリットをお話しました。 ただ一方でデメリットもあり、そのデメリットを考察することも大事と書きました。 本号ではデメリットの考察を中心にお話していきたいと思っ […]

2020-04-28

-

スタートアップ企業で働くことのメリットとデメリット(前編)

近年のスタートアップの状況と、日本が見るべきスタートアップのチャンス 近年、我が国でもVC(ベンチャーキャピタル)やCVC(コーポレートベンチャーキャピタル)、エンジェル投資家といったお金の出し手が増えてきたこと、アクセ […]

2020-03-26

-

Coral Capitalが主催する「Startup Aquarium」にスポンサーとして参加、登壇を致しました。

2020年2月8日(土)にCoral Capitalが主催する「Startup Aquarium」に、弊社がスポンサーとして参加、登壇致しました。 会場は、Coral Capital社が出資する次世代を担うスタートアップ […]

2020-02-09

-

スタートアップでストックオプションをもらう前に知りたいストックオプションの種類と見極め方

こんにちは、PMAセミナー事務局です。先日の10月2日に開催しました「ストックオプションを持っている人も必見!!必ず知っておきたい ストックオプションの考え方」の当日の様子をお届けします。会場は、東京駅の丸の内側にありま […]

2019-09-22